大宗易行科技于瀛蛟:Web3支付在国际贸易应用中的最后一公里

10月23日,由万向区块链实验室主办的第十一届区块链全球峰会圆满结束。会上,大宗易行科技有限公司总经理于瀛蛟发表了《Web3支付在国际贸易应用中的最后一公里》主旨演讲。

首先介绍一下我们公司。我们也是万向投资、万向生态体系内的一家公司,专注于是国际贸易数字化。我们算是一个比较特殊的“物种”,处在国际贸易和Web3的交叉领域,尤其是最近两年,我们看到很多稳定币支付被纳入监管框架。和很多同行交流后,大家普遍认为,稳定币下一步最大的放量场景就是跨境支付和国际贸易,比如泰达(Tether),我们之前了解到他们在今年5月收购了一家阿根廷的贸易公司,也是在布局国际贸易这个方向。

但在我们过去两年的思考与实践中,我们发现一个问题:稳定币在国际贸易中应用时,存在“最后一公里”问题,也就是合规和反洗钱。今天我想和大家分享,过去两年我们是如何用国际贸易数字化的工具,去解决稳定币在这个场景中应用的“最后一公里”问题。

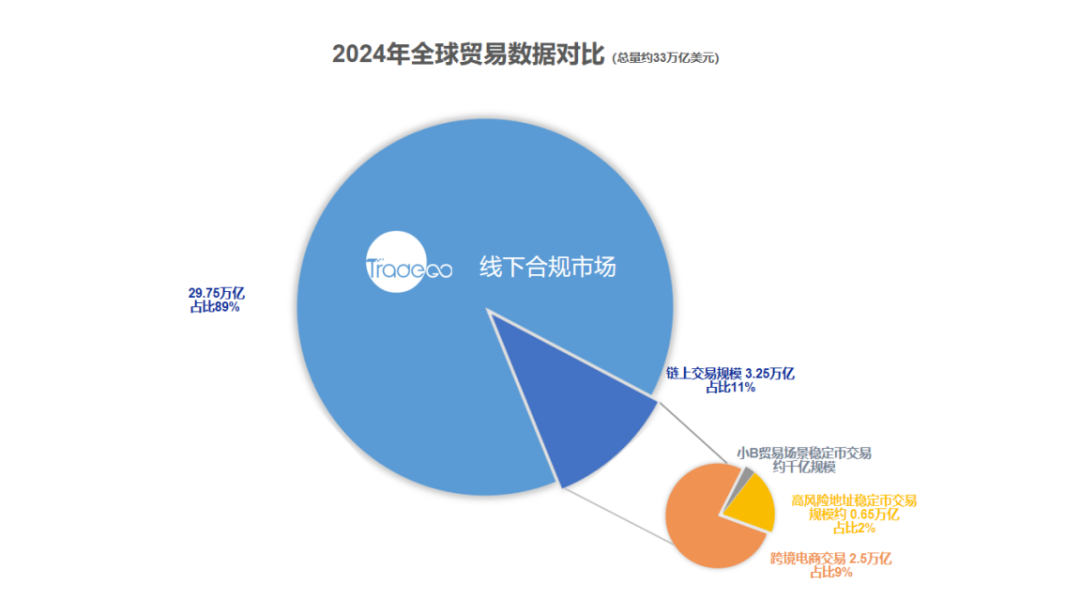

在讲具体方案之前,我想先帮大家理清一个概念。最近我们频繁和一些同行、合作伙伴聊我们的解决方案,比如我们为国际贸易提供反洗钱的数据支撑,对方第一反应往往是:很多线上支付公司在ToB业务上已经做得很好,似乎并不需要这个。这里有个关键点,很多Web3领域的朋友在聊国际贸易支付时,第一反应是跨境电商。但我们分析整个国际贸易市场,规模大约33万亿美元。右下角是目前使用稳定币支付的份额,其中一部分是电商,电商比例相对较大;另一部分是被制裁地区用稳定币做交易;还有一小部分是小额贸易。小额贸易和ToC业务很像,比如应用支付,老板也有自己的钱包,但个人钱包和企业钱包无法分离。所以很多人聊跨境支付时,第一反应会聚焦在右下角,而右下角的交易仅占全球贸易的10%左右,更大的体量——90%的交易仍是纯线下交易,还没有被线上化。

我之前在一家石油公司做原油交易。5年、10年前大家还在用传真交易,这个现状至今没有太大改变。但从2017年开始,我们看到欧洲的商业巨头在用区块链解决国际贸易数字化问题。从那时到现在,国际贸易的数字化进程发生了较大变化,因为区块链解决了国际贸易中一个非常重要的“第一性原理”:国际贸易是隐私交易,我和你之间的交易只能你知我知,不能天知地知。传统互联网架构无法解决这个技术难点,而区块链天然符合国际贸易的“第一性原理”。

本来想画一个柱状图,后来改成了圆形图,因为国际贸易场景很大,我们希望成为加密货币进入现实世界的“第二块披萨饼”。

这张图(如下)展示了国际贸易数字化与稳定币/加密货币发展的双曲线,这两条曲线在2025年产生了交汇。根据我们目前掌握的信息,到2030年,在全球各方努力下,国际贸易的数字化程度将从现在的5%左右跃升到接近100%。2025年各国立法推进后,稳定币和国际贸易数字化在2025年产生交集。我们深入思考过,这种交集有一定的必然性。因为国际贸易单据和其他单据不同,它是有价单据、有价证券,就像房本一样。而区块链的原生价值逻辑就是价值传输网络,所以区块链既能支撑稳定币支付,也能支撑国际贸易有价单据的支付逻辑。这两者在国际贸易中称为“单据流”和“资金流”,这两支队伍已经出现。

接下来我想讲一个非常实际的业务案例。去年12月,泰达完成了全球第一笔4500万美元的原油交易,这是全球首个在非制裁国家使用稳定币结算的原油交易。从那之后,我们也在观察市场有没有出现新业务,但目前还没有。我们在两周前完成了一笔从澳洲到泰国的“冻肉采购业务”,现在已经完成,产品应该已经到达泰国餐厅的餐桌上。这笔业务完全用线上稳定币和电子提单,替代了传统银行的交易逻辑,包括开立信用证的流程。

过去,这家泰国公司要去澳洲买冻肉,需要先开信用证给澳洲公司,澳洲公司再装船,把信用证邮寄到泰国。泰国的银行看到证后,再给买家,买家拿到单据后在泰国港口等货到港。这是一个传统流程,成本也很高,最低1%,整个交易流程非常漫长。

另外,如果泰国这家公司没有信用,需要在银行押同等金额的钱,银行才会开信用证给澳洲,成本非常高。我们完全重构了整个逻辑:首先我们对买卖双方做KYC,用非常强的KYC背书,确保双方不是同一时空的人。买方线上先打30%的款,假设是10万美元,那就先打3万美元到链上。这样,国际贸易中常见的问题就解决了——信用证出现是因为买方付完钱担心卖方不发货,卖方发货又担心买方不给钱。而当买方把钱锁在链上,卖方可以看到定金付了,但拿不走。卖方什么时候能拿走?在澳洲装船后出现电子提单,提单放到链上,如果链上数据完全符合签合同时的约定条款,这3万美元会自动划转到卖方钱包。同时,买方货已发出,提单信息完全符合买货要求。

这时买方有两个选择:

第一,用自己的钱把7万美元打到链上,同时在链上完成和提单的互换。

第二,如果没钱,想融资,可以找融资方贷款,由中间方提供7万美元放到链上给卖家。但因为钱不是买方提供的,货权凭证会转到融资方手里。整个流程大约15天,只要买方在15天内把钱还给融资方,融资方就会把提单放给买方,这样的流程成本、效率都非常可观。

在这个案例中,我们看业务本质,其实是信用证逻辑(letter of credit)。信用用的是银行信用,而银行信用其实是“无需信任的信用”,因为两个银行之间是非常强的信用主体。而我们这个业务的本质,是用区块链的信用代替银行信用,因为区块链的信用也是“无需信任的信任”,这是第一个提法。

其次,整个流程用自动化审单代替了人工审单。在国际惯例中,银行审单周期是5天,收单后5天内审出来就是合规的。5天时间对几十万美元的货来说损失还好,但如果是原油,比如当原油到100美元时,一船原油价值2亿美元,5天2亿美元的资金成本非常高。我们这边审单时间大概只有1分钟不到,代替了5天。

第三,合规。这一点非常重要。我们看到很多银行的合规主体在做合规、反洗钱时大概要3-5小时,甚至1天。稳定币以“快”著称,如果整个合规流程超过3小时,合规成本就会完全吃掉稳定币的功能和效能,这是非常不匹配的。

就像我给我的朋友发微信,他回我一封纸质信,这封信会完全吃掉微信带来的便利。所以我们TradeGo的产品,包括KYC系统、提单系统,每一笔支付流转到每个节点和产品都会同步产生实时信息,这些信息会实时传到反洗钱主体身上——可以是银行,也可以是稳定币发行方。整个交易结束后,我们的合规也完成了。稳定币的slogan 是“交易即结算”,我们这边的slogan是“交易即合规”。

有一个非常值得分享的点:很多人问我,澳洲公司为什么会用稳定币?你们是怎么说服他们的?其实这里面有一个有趣的新闻传播现象。冻肉业务在阿根廷和巴西非常普及,他们也是稳定币使用的大户。一个市场参与者,比如泰国买家,不仅买澳洲的冻肉,也会买阿根廷和巴西的冻肉,这时他的钱包里会积累一些稳定币。当他积累稳定币时,自然就会劝说澳洲公司:要不要试一试?这个很便宜。如果你不试,你的成本可能不如阿根廷、巴西有优势。这样一来,整个业务就会慢慢从阿根廷、巴西以冻肉为主线,渗透到澳洲。现在我们也在观察阿根廷和巴西的其他业务,包括石油、铁矿、粮食,同样的场景也会在这几个品类中发生。只要阿根廷和巴西的稳定币持续使用、持续上量,传统业务不停,渗透到传统业务赛道,我们就可以过渡到其他国家和地区。我们把这个商业路径称为“V字型”路径。

从刚才的案例中可以提炼出,影响稳定币在国际贸易中应用的最后一公里问题,其实就是两个:KYC和反洗钱。

KYC有两个难点:

第一,一家企业如果进入新的环境或生态,要频繁做KYC。比如一家新公司进入香港,要签10家银行,每家银行都要做一次KYC;要接入一个新的提单平台或稳定币发行平台,都要重复做10遍、20遍、30遍。但现在在C端,我们用手机装APP,有Apple ID、Google Account,包括微信的WeChat,装微信时只要一个授权,Apple ID就会帮我们注册这个APP。我们现在也在解决这个问题,在G20下面的金融稳定理事会和他们合作一个“vLEI”项目,由GLEIF发放,可以理解成企业级的Apple ID。当企业获得这个ID后,它可以去任何银行轻松注册,因为这是全球通用标准,是G20的标准。

同时我们在日常实践中也发现一个问题:钱包地址如何与企业主体关联?因为钱包就是一串乱码,如何判定这是自然人还是企业法人?接下来我们会和钱包、发行方合作,基于企业的电子护照关联企业级钱包,为企业未来的收付、包括财务准则提供支持。只有企业级钱包才能进入企业报表,财务准则才能关联起来。

第二,收单。我们目前依据巴塞尔的整个反洗钱框架,包括和伦敦的船东互保协会(这个协会已有约300年历史)一起探讨。目前的数据是,电子提单和相关数字化手段能够为银行覆盖约85%的反洗钱数据要素,我们正在努力争取达到95%的可商用要素。这是我们现在解决稳定币在国际贸易中应用最后一公里问题的两个最大难点,当然也是最大的机遇。

借此机会,我也想和各位同行分享一些潜在的合作空间。我们正在找钱包合作方,推动基于vLEI的全球企业法人企业级钱包,欢迎钱包公司和我们探讨合作。同时我们也会和预言机公司合作,因为我们的数据可以为他们提供非常好的反洗钱支持。

第三,分布式金融。前几天我们和朋友聊,探讨加密资产的“纯洁度”。原生在数字端的加密资产,比如比特币和以太坊,是纯洁度非常高的,然后是电子提单,再之后是RWA、电子票据。比如我们要做RWA,本质是有息负债或有现金流的资产,但它的上链需要经过长期或高成本的合规流程。但电子提单,只要船公司和发货人签了合约,这张电子单据在银行就可以融资,谁捡到就可以融钱,放在链上就可以变现。所以从资产纯洁度来讲,电子提单成本非常低,而资产纯洁度非常高。我们现在希望和一些分布式金融公司合作,把提单挂到链上之后,我们可以瞬间把相关资产押出来。这类资产其实非常透明,比如原油和铁矿石,价格是实时联动全球的,价格波动也非常透明,所以这是非常好的资产。

这是我们对未来的预判,也和不少研究机构聊过。整体稳定币在未来,尤其是到2030年,会发展得非常快。其中,稳定币在国际贸易中的应用量会增长30倍,从0.36万亿到9万亿美元,这个量非常大。如果很多朋友在寻找高增长曲线,稳定币在国际贸易中的应用是非常好的场景。

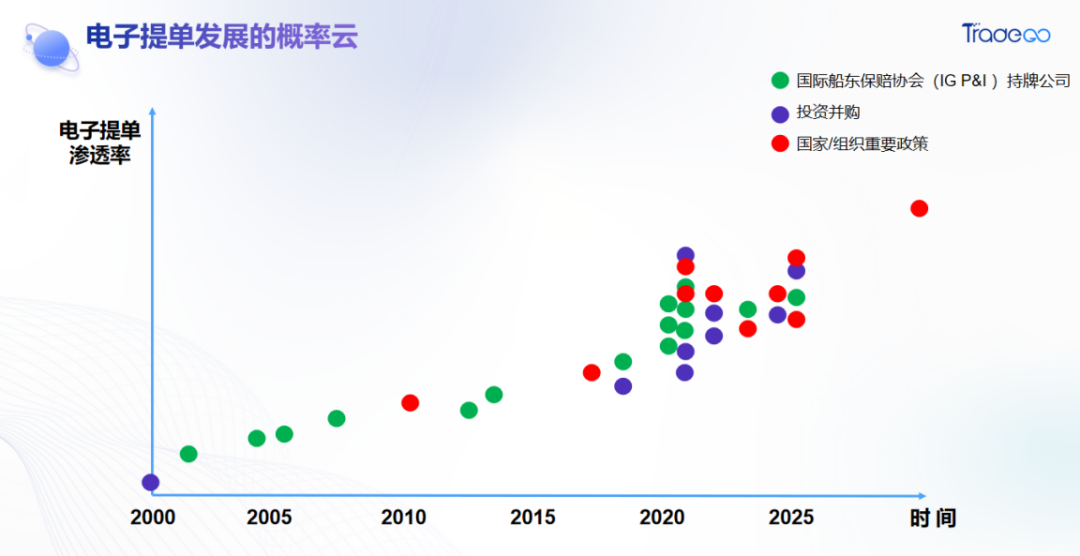

以上逻辑我和很多朋友聊过,大家都很理解,但也会抛出一个问题:如果电子提单发展不起来,稳定币岂不是没办法在国际贸易中使用?为了回答这个问题,我们团队整理了过去15年与稳定币相关的政策、资金、投资并购事件。我们发现,最近5年与电子提单应用相关的利好政策频繁出台,而且每个事件都是独立的。我本人是一个历史唯物主义者,讲唯物主义就要讲概率。这张图(如下)用另一种形态表示更直观,我们叫“概率云”。看似每个事件都是独立、孤立的,但当它们密集发生时,本身就代表了一种必然性。

最后,我想用我们和同行交流的一个结论作为分享的结尾:国际贸易数字化其实是在为稳定币“围海造田”,每增加一块土地,稳定币的应用空间就会多一平方米的舞台;而电子提单,就是稳定币进入这个舞台的门票。我希望更多Web3同仁关注和参与这个赛道,这样在未来到来的时候,每个人都能从从容容、游刃有余。

来源:万向区块链