从 API 聚合到模型路由:AI 中转站的进阶之路

定义与本质: AI 中转站是大模型时代的“算力分销商”与“技术适配器”,通过聚合多模型 API,解决了支付门槛、网络可达性及技术接口标准化的问题。

核心价值: 价值已从单纯的“网络代理”转向“模型路由(Model Routing)”与“成本优化”。

市场现状: 行业进入洗牌期,单纯靠信息差套利的中转站正被具备模型调度能力和隐私保护能力的深度服务商取代。

主要挑战: 面临来自上游厂商(如 OpenAI)的封禁风险、日益严苛的合规监管以及极度内卷的价格战。

演进方向: 未来将向“AI 基础设施服务化(IaaS+)”及“去中心化推理网络(Web3 结合)”两个维度演进。

引言:AI 中转站——大模型时代的“电力批发商”

在生成式 AI 爆发的当下,大模型被比作工业革命时期的电力。然而,由于地理限制、跨境支付壁垒以及各家厂商(OpenAI、Anthropic、Google、Meta 等)接口标准的不统一,全球开发者在接入“电力”时面临着严重的分配不均和摩擦成本。在这种背景下,AI 中转站(AI API Aggregators/Relays)应运而生。

AI 中转站本质上是一种 API 中间件服务。它通过合法或非正规渠道获取上游大模型的 API 额度,通过统一的协议(通常是 OpenAI 兼容格式)重新分发给下游开发者。在「ME News 智库」看来,这不仅是一场关于“套利”的短期买卖,更是大模型应用层爆发前夜,基础设施碎片化的必然产物。本文将深入探讨这一赛道的生存现状与未来逻辑。

AI 中转站的崛起:市场刚需与价值锚点

AI 中转站之所以能在极短时间内形成庞大的地下与半公开市场,核心在于其精准击中了开发者在模型集成过程中的三个痛点:支付壁垒、协议冗余以及成本波动。

突破地理与支付限制的刚需

对于大量非受支持地区的开发者而言,直接订阅 OpenAI 或 Anthropic 的企业级服务不仅需要海外信用卡,还需面临严格的 KYC(身份验证)和 IP 风险控管。中转站通过聚合这些资源,允许用户使用本地化支付方式(如支付宝、微信或加密货币)按需购买 Token,极大降低了准入门槛。

技术集成成本的降低与统一化趋势

目前,AI 行业尚未形成大一统的接口标准。Anthropic 使用的是自身的 SDK 格式,Google Gemini 亦然。开发者若要同时测试多个模型,开发工作量巨大。中转站通过封装,实现了“一次对接,全模型覆盖”。

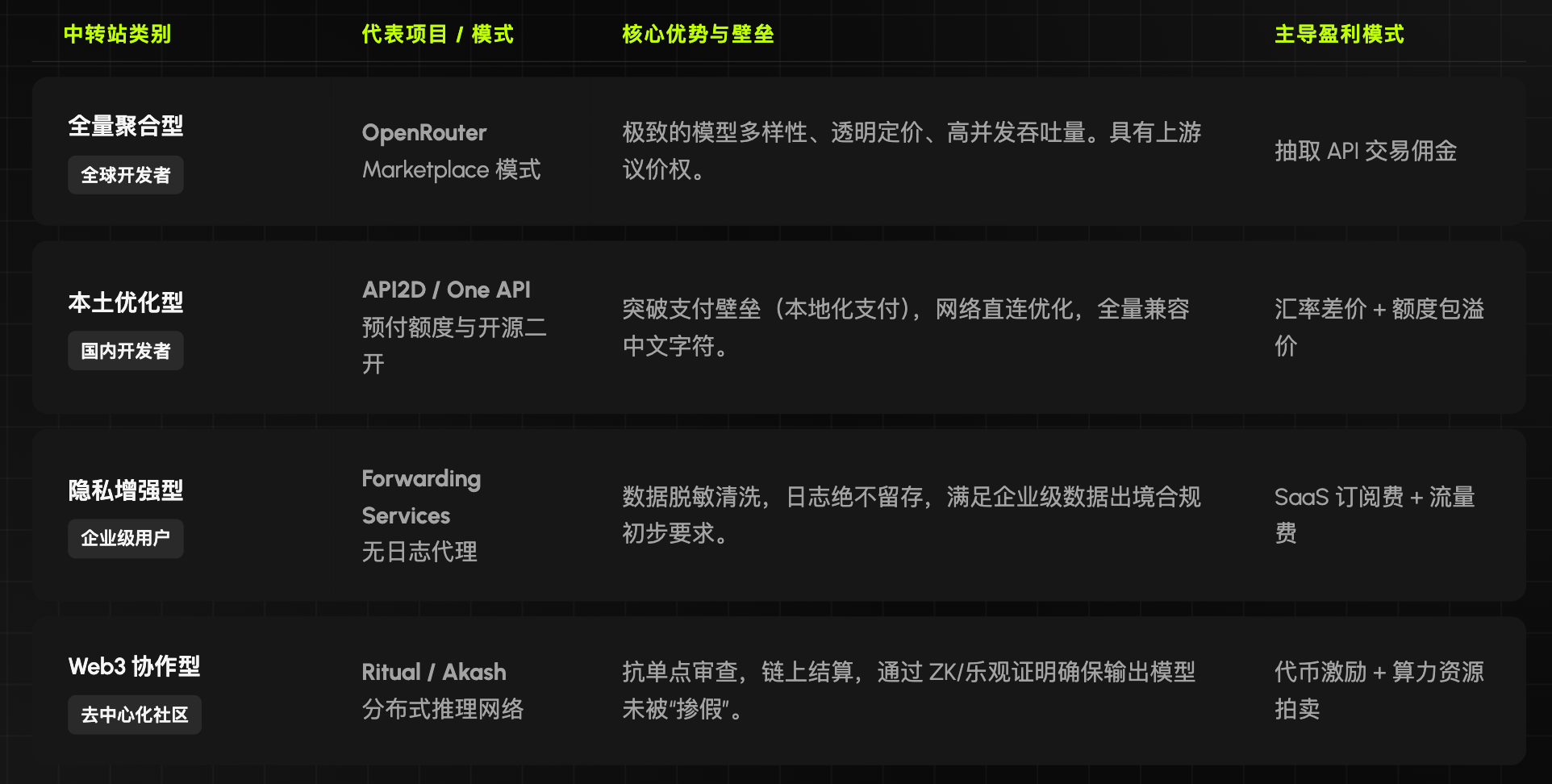

数据表 1:主流 AI 中转站功能及市场定位对比

核心商业模式与生态位分析

AI 中转站的运作逻辑早已超出了简单的“买入卖出”。在「ME News 智库」的长线观察中,头部选手正在通过技术手段重塑供应链。

上下游博弈:从“二道贩子”到“模型路由器”

最初的中转站确实是单纯的二次销售,但随着 GPT-4o 等模型价格的不断下调,纯粹的差价空间被极度压缩。领先的中转站开始引入“模型路由(Model Routing)”技术。

所谓的模型路由,是根据用户输入的 Prompt(提示词)复杂度,自动切换模型。例如,简单的问候语会被路由到成本极低的 GPT-4o-mini,而复杂的逻辑推演则指向 Claude 3.5 Sonnet。这种动态调度在保证用户体验的同时,为中转站创造了巨大的利润空间。

数据表 2:AI API 成本结构与中转站盈利空间估算

中转站的暴利时代已经结束。现在的胜负手在于“资源获取的稳定性”与“调度算法的精细度”。谁能拿到最高 Tier 的 API 权限且不被封号,谁就能在价格战中存活。

行业挑战:在红线与同质化中求存

尽管市场需求旺盛,但 AI 中转站行业始终笼罩在巨大的不确定性之下。

政策与合规的“达摩克利斯之剑”

合规风险分为两类:一是上游厂商的封禁。OpenAI 曾多次进行大规模“封号潮”,针对的就是通过虚拟信用卡批量注册并分发 API 的行为。一旦主账号被封,中转站往往面临资金链断裂和用户挤兑。二是属地合规风险。在部分地区,未经备案提供大模型服务可能涉及内容安全和数据出境的法律问题。

技术门槛低导致的极度内卷

由于市场上存在如 One API、New API 等优秀的开源中转管理系统,搭建一个中转站的成本极低(甚至只需一台 VPS 和几个 API Key)。这导致了严重的同质化竞争,价格战已进入白热化阶段。许多小站为了获客,甚至通过“掺假”(将低版本模型伪装成高版本模型输出)或“跑路”来应对亏损。

数据的隐私与信任焦虑

对于企业级用户而言,将核心业务数据流经第三方中转站具有巨大的风险。中转站是否会存储 Prompt?是否会利用用户数据进行二次训练?这些问题限制了中转站进入高端市场的可能。